Ce que le nouveau SMIG change pour les employeurs et les salariés en RDC – Ce que vous devez absolument savoir!

L’entrée en vigueur du nouveau SMIG en RDC marque un tournant majeur dans les relations professionnelles. Si l’annonce se résume à un chiffre officiel, les conséquences sont bien plus profondes : hausse des salaires, ajustement des charges sociales, révision des contrats…

Que vous soyez employeur ou salarié, voici ce qui change concrètement pour vous depuis juin 2025 avec ce nouveau SMIG.

Pour les employeurs : des ajustements incontournables

1. Réévaluation des salaires

Vous devez garantir que tous les salaires bruts mensuels atteignent au minimum le salaire minimum interprofessionnel Garanti soit 14 500 FC/jour selon la catégorie professionnelle. Cela implique une refonte de votre grille salariale, en particulier pour les postes non qualifiés ou à faible rémunération.

2. Recalcul des cotisations sociales

Les contributions à la CNSS, l’INPP, l’ONEM et l'IPR ont pour base le salaire brute (SMIG/salaire de base plus avantages). Une hausse du SMIG signifie une augmentation automatique de ces charges pour l’entreprise.

3. Révision des contrats et documents RH

Tout changement de salaire doit être formalisé par un avenant ou un nouveau contrat. Vos fiches de paie et déclarations doivent être alignées.

4. Risques de non-conformité

Ne pas appliquer le nouveau SMIG, c’est prendre le risque de sanctions, d’inspections surprises et de redressements coûteux.

Pour les salariés : des droits renforcés

1. Amélioration du revenu mensuel

Un salarié payé au SMIG gagne désormais au minimum 590 000 FC par mois, pour la première catégorie de manoeuvre lourd, ce qui améliore son niveau de vie.

2. Meilleure couverture sociale

Avec des cotisations plus élevées à la CNSS, les droits à la retraite, les prestations aux familles et à la maladie sont améliorés.

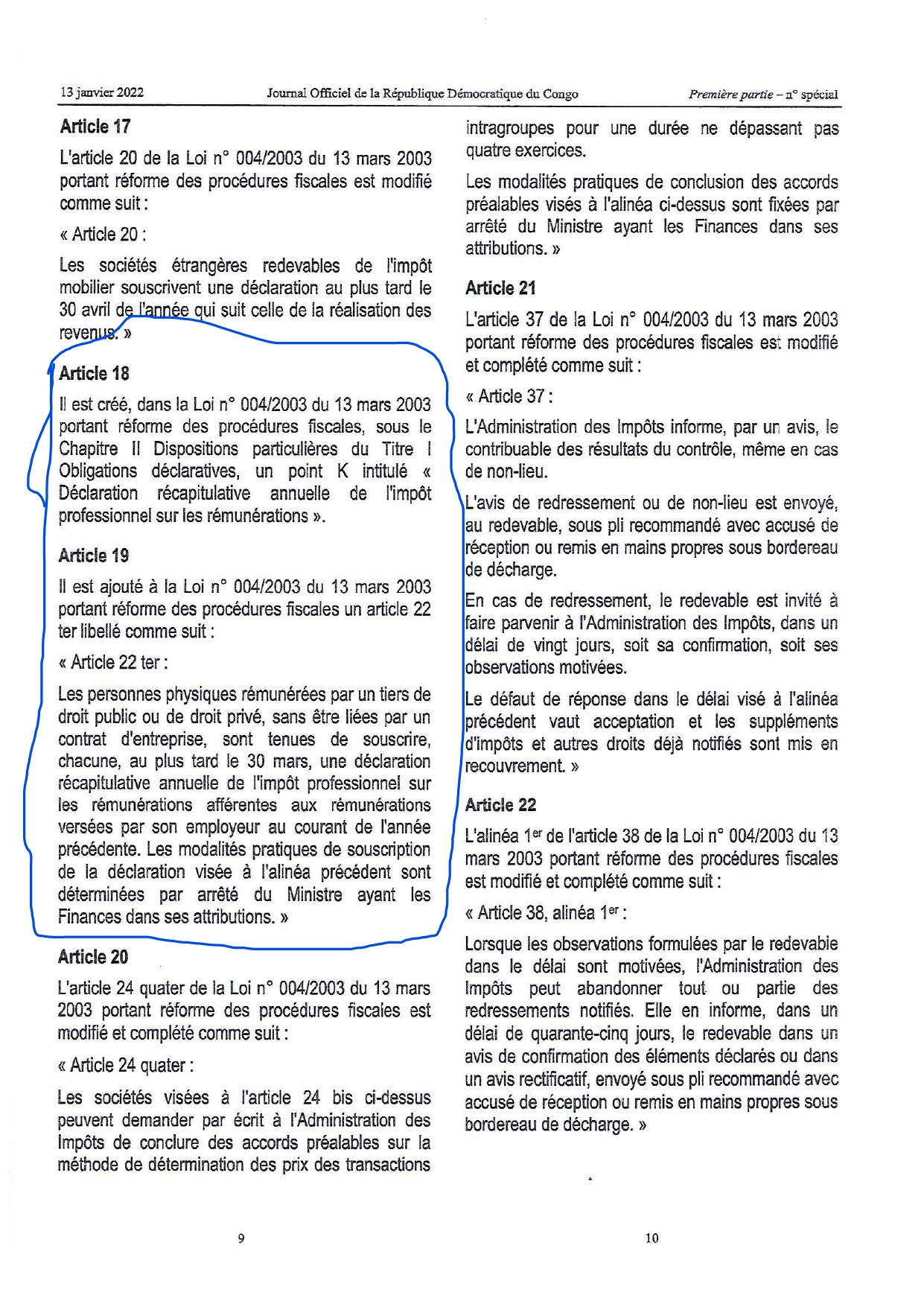

3. Plus de stabilité et de motivation

Un salaire (...décent...) renforce la fidélité, l’engagement et la productivité du personnel.

Qui est le plus impacté par cette réforme ?

-

Les PME avec des salariés à bas salaires,

-

Les entreprises sous/non-déclarantes qui doivent se régulariser,

-

Les employés informels qui peuvent revendiquer leurs droits.

Que faire dès maintenant ?

- Faire un audit de vos salaires actuels,

- Mettre à jour vos contrats et fiches de paie,

- Déclarer correctement aux organismes sociaux,

- Former votre équipe RH ou travailler avec un partenaire de confiance.

Le nouveau SMIG n’est pas seulement une obligation. C’est aussi une opportunité de structuration pour votre entreprise et un levier de justice sociale pour vos équipes. Le moment est venu de faire les bons ajustements pour construire une organisation saine, légale et performante.

Immediate Consulting vous accompagne

Vous avez besoin d’aide pour adapter votre paie, mettre à jour vos documents ou éviter les risques juridiques ?

Immediate Consulting est votre partenaire RH à Lubumbashi et dans toute la RDC.

- Audit RH & conformité,

- Mise à jour des contrats,

- Gestion complète de la paie et déclarations sociales,

- Conseils sur la législation du travail.

Contactez-nous dès aujourd’hui :

Email : info@immediate-consulting.com

/image%2F1371337%2F20260323%2Fob_a18493_budget-an.jfif)

/image%2F1371337%2F20250709%2Fob_fb4585_iiccie-sarl.png)

/image%2F1371337%2F20250708%2Fob_f60ce0_iccie-smig.png)

/https%3A%2F%2Fstorage.canalblog.com%2F49%2F22%2F1286900%2F115023061_o.png)

/https%3A%2F%2Fstorage.canalblog.com%2F20%2F69%2F1286900%2F107767832_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F73%2F65%2F1286900%2F105652455.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F50%2F26%2F1286900%2F104854042_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F62%2F45%2F1286900%2F104577990.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F52%2F91%2F1286900%2F122682906_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F32%2F97%2F1286900%2F122645563_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F70%2F13%2F1286900%2F122811425_o.jpg)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F1%2F2%2F1251380.jpg)